你的位置:股票配资公司_实盘配资公司 > 股票配资公司 >

靠得住的配资平台 600亿!百倍超级牛股,再度大涨

发布日期:2024-11-28 00:44 点击次数:210

出海大背景下,国内越来越多的企业坚定的“走出去”,电力设备作为能源重要设备,出海具有较大的市场潜力和空间,也诞生了一些超级牛股。

今天要介绍的是A股电力设备里面的超级牛股思源电气。

600亿巨头

股价再创新高

目前,思源电气早已具有极高的美誉度,有“民营电力设备龙头”之称,在高压开关、变压器、继电保护以及智能变电领域都占有较高市场份额。

最近,A股市场活跃,思源电气的股价也乘势上涨,股价再创历史新高,总市值本月一度已经突破600亿大关,今天收盘最新市值598.3亿。

(思源电气股价走势截图)

从思源电气股价的历史走势可以看到,这绝对是一只妥妥的大牛股,前复权后股价最低已经为负数,说明不仅股价在上涨而且分红也不少!

思源电气是在2004年8月初登陆A股深交所上市的,发行价为16.45元,考虑分红因素的后复权价格现在已经达到1635.15元,上市以来累计涨幅已经整整100倍,股票年复合回报超25%。

从股价累计回报的角度看,思源电气符合巴菲特所说的“十年十倍”特征。

当然,更重要的是,思源电气自上市以来的持续稳健发展。上市当年,思源电气的营收仅为2亿,到2023年营收达124.6亿,20年营收增长超60倍;上市当年净利润仅为4922.67万,到2023年增长到15.59亿,增长超30倍。

随着营收、净利润等财务数据的增长,思源电气在行业的地位也逐年提高。从1993年在上海交大成立,到2004年上市,再到去年市值突破500亿以及现在市值又逼近600亿大关,这个过程中公司产品早已在互感器、电容器等领域位居第一,在隔离开关、断路器、电抗器等领域也已是第二。

海外业务超预期

三季度业绩高增长

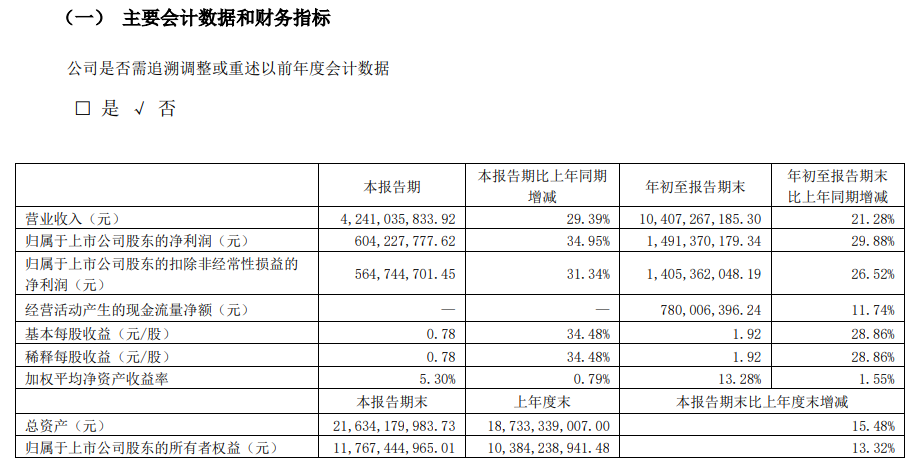

10月26日,思源电气发布今年三季报,第三季度以及前三季度公司主要财务指标全面保持稳健增长。

思源电气三季报显示,第三季度营收42.41亿、同比增长29.39%,归母净利润6.04亿、同比增长34.95%,扣非净利润5.65亿、同比增长31.34%,每股收益同比增长34.48%,净资产收益率同比增长0.79个百分点。前三季度,营收104.07亿、同比增长21.28%,归母净利润14.91亿、同比增长29.88%,扣非净利润14.05亿、同比增长26.52%,经营现金流净额7.8亿、同比增长11.74%,每股收益同比增长28.86%,净资产收益率同比增长1.55个百分点。

(思源电气三季报截图)

值得注意的是,思源电气这份三季报,总资产、净资产也都实现了双位数的增长!

思源电气这样的业绩增长速度,对应其二级市场年内50%左右的股价涨幅,说明公司股价是有良好业绩支撑的。

对于三季报的业绩表现,思源电气在财报中也表示,营收的增长主要是业务量增长所致。

另外,关于思源电气的业绩增长,还有一个很重要的原因,那就是出海的因素。

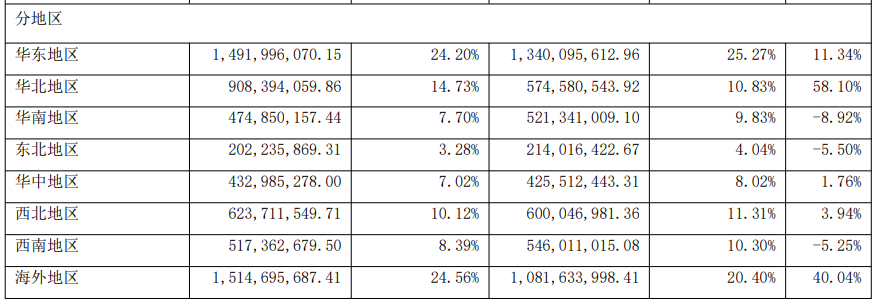

在思源电气今年的半年报中曾披露,上半年公司海外业务收入达到15.14亿、占比24.56%,海外收入较上年同期增加超4亿,收入比重提升4.16个百分点,并且海外地区收入已经成为公司各个地区中收入最高的部分。

(思源电气半年报截图)

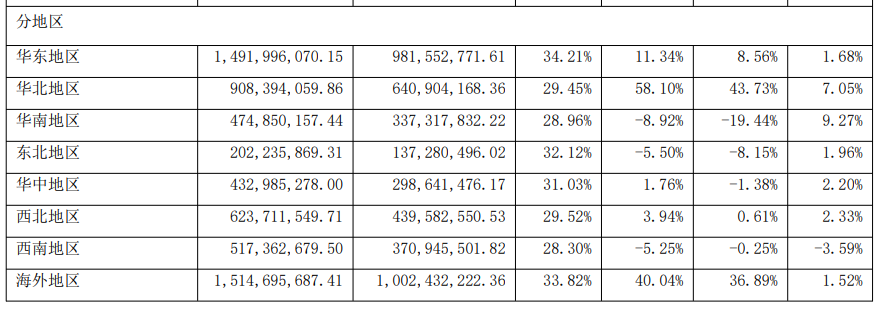

与此同时,思源电气海外业务毛利率也是相对较高的,上半年公司海外地区毛利率为33.82%,毛利率仅次于国内华东地区。

(思源电气半年报截图)

实际上,自2021年以来,随着国内企业“出海”持续火热,思源电气海外业务已明显步入快车道,2021年-2023年公司海外业务复合增速达34%,毛利率提升11.4个百分点,2020年公司海外业务收入只有12.01亿,如今半年就超15亿。

思源电气在半年报中也表示,海外市场中欧洲、北美洲等电力发达地区输配电设备运行多年,有较大的改造更换空间;东南亚、中东、非洲等地由于电力设施较为落后,存在较大的新建业务机会。

预收款创新高

存货周转加快

再从思源电气的预收款、应收账款、存货来看,也可以说明公司业务发展正处于快车道。

先来看预收账款。

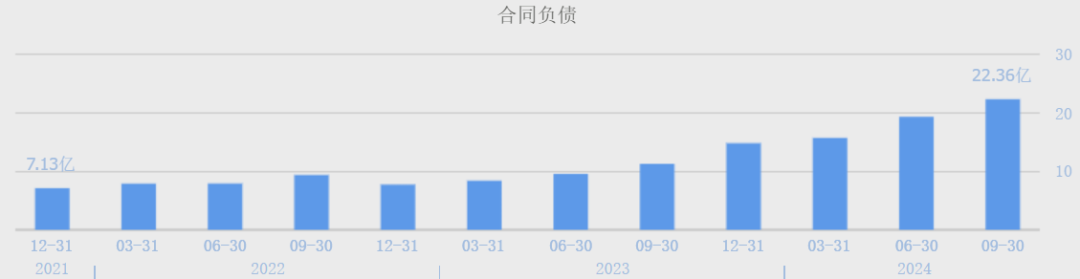

自2020年以来,思源电气的合同负债其实就一直在保持稳步增长,但从2023年二季度开始合同负债出现明显加速。2023年一季度思源电气合同负债只有8.41亿,到2023年四季度已经达到14.83亿,到今年三季度已经增长到22.36亿,两年内增长了近2倍。

(数据来源:同花顺网站)

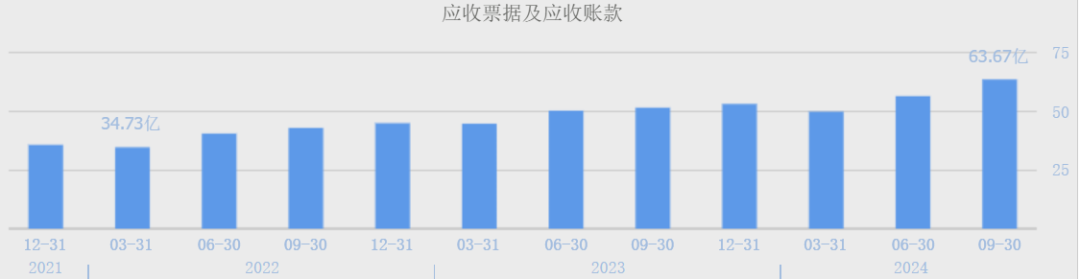

应收账款方面,虽然增长速度没有合同负债两年内增长2倍那么快,但也增长超1倍。2020年底思源电气应收账款为28.25亿,到今年上半年已经达到63.67亿,增长125%。

(数据来源:同花顺网站)

值得注意的是,随着应收账款的持续增长,思源电气的收现比反而更高了,收现比从2021年的0.92提升到2023年的0.98,这也进一步说明公司业务的发展能力和盈利能力。

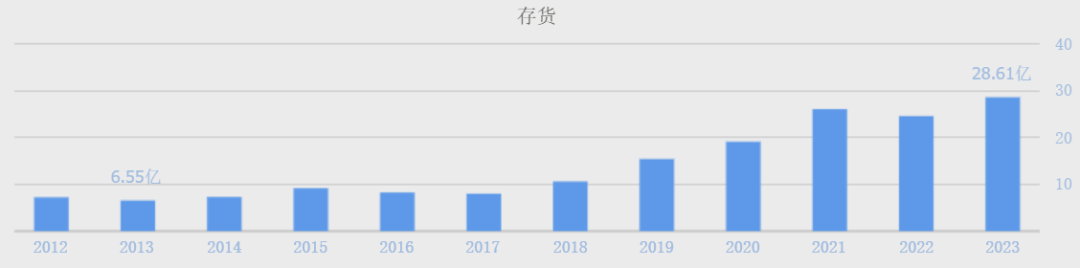

在合同负债、应收账款高速增长的情况下,存货的周转速度往往会加快,这也是验证企业业务是否真的高增长的简单方法。

对于思源电气,2021年到2023年虽然存货从26.07亿增长到了28.51亿,但与此同时存货周转率也从2.68次提高到了3.3次,存货周转速度确实明显加快。

(数据来源:同花顺网站)

综上而言,在海外电力设备市场需求高速增长以及国内企业积极“走出去”的背景下,积极发展海外业务市场的思源电气在各方面均实现了不错的发展,特别海外业务的增长速度尤其突出靠得住的配资平台,随着海外市场更新及新建需求的释放,国内电力设备企业的市场空间也被逐渐打开,对应企业未来发展值得期待。